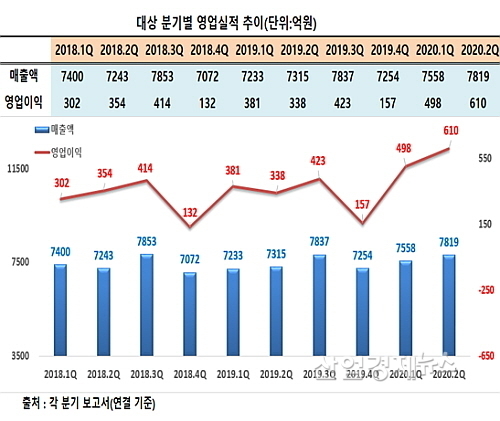

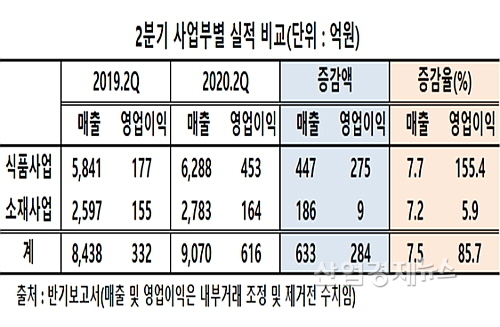

[산업경제뉴스 민경종 기자] ‘청정원’ 브랜드로 친숙한 ㈜대상의 올 2분기 연결기준 영업이익이 식품사업부의 선전에 힘입어 전년 동기대비 80.7%나 급증한 610억 원을 시현, 창사 최대 분기영업이익 기록을 또 갱신했다.

[산업경제뉴스 민경종 기자] 국내 저탄소 철강 생산 경쟁력이 열위로 평가되는 가운데 포스코, 현대제철, 동국제강, 세아베스틸 등 4개사의 지난 5년간 온실가스 감축이 부진해 저탄소 경쟁력이 흔들리고 있다는 보고서가 나와 시선을 모으고 있다. 3일 기후변화행동연구소와 기후넥서스가 철강기업 기후행동 지수 종합평가 결과를 공개한 것인데, 이에 따르면 철강사의 온실가스 감축 실적이 저조해 탄소중립 이행 체계 강화와 저탄소 투자 확대가 필요한 것으로 분석됐다. ‘철강 기후행동평가’는 연간 온실가스 배출량이 100만 톤 이상인 철강 제조업체 4개사를 대상으로 2020년부터 2024년까지 탄소중립 이행을 평가했다. 이들 4개 업체의 온실가스 배출량은 1억234만 톤으로, 국가 온실가스 배출량의 14.8%에 달한다. 철강업종 특성을 고려한 지표를 통해서 평가한 결과, 세아베스틸이 100점 만점 중 64점으로 가장 높아 ‘보통’의 기후행동지수를 나타냈다. 동국제강은 51점, 포스코는 48점으로 각각 ‘미흡’ 수준에 해당했다. 현대제철은 39점으로 ‘매우 미흡’한 것으로 평가됐다. 80점 이상 ‘우수’에 해당하는 기업은 없었다. 평가 영역은 책임성(온실가스 배출량), 효과성(

[산업경제뉴스 손영남 기자] GS칼텍스가 남해화학과 손잡고 탄소 감축을 위한 혁신적인 에너지 전환에 나선다. 양사는 지난 10월 31일 서울 강남구 GS타워에서 ‘무탄소 스팀 도입·공급 계약’을 체결했다고 11월 3일 밝혔다. 이번 계약은 지난해 12월 양사가 체결한 업무협약의 연장선으로, 여수국가산업단지 내 유휴 황산공장을 재가동해 생산한 무탄소 스팀을 GS칼텍스 여수공장에 공급하는 것이 핵심이다. 기존 LNG 연료 기반의 스팀을 대체함으로써 연간 약 7만tCO₂eq의 온실가스 감축 효과가 기대된다. GS칼텍스는 원유 정제 과정에서 발생하는 유황을 남해화학에 공급하고, 남해화학은 이를 원료로 황산을 생산한다. 황산 생산 과정에서 발생하는 고온의 열에너지를 활용해 이산화탄소 배출 없는 스팀을 생산, 다시 GS칼텍스에 공급하는 구조다. 양사는 2027년 실거래를 목표로 내년 초부터 스팀 배관 건설, 황산공장 개조 및 황산탱크 신설 등 본격적인 사업 준비에 착수할 예정이다. GS칼텍스는 전사 협업 회의체인 ‘비즈니스 카운실(Business Council)’을 통해 여수공장의 저탄소 에너지원 전환을 논의하던 중, 유황을 활용한 황산공장을 통해 무탄소 스팀 생산이

[산업경제뉴스 민경종 기자] 국내 대표 유가공 전문기업 빙그레가 ‘K-헤리티지 아트전 후원에 독서 활성화 협약, 순국열사 추모식에 이르기까지 각양각색 ESG 경영에 분주한 행보를 펼친 것으로 알려져 훈훈함을 더하고 있다. 먼저 빙그레는 지난달 ‘K-헤리티지 아트전, 낙선재遊_이음의 합(合)’ 전시에 후원사로 참여했다. 이번 전시는 국가유산청이 주최하고 창덕궁 관리소와 국가유산형 예비 사회적 기업 세이버스 코리아, 재단법인 한국헤리티지문화재단의 주관으로 9월 2일부터 7일까지 6일간 세계문화유산인 창덕궁 낙선재에서 열렸다. 국가무형유산 보유자 및 이수자를 비롯해 현대 작가 등 총 50명이 전시에 참여했으며, 전통 공예 작품을 포함해 작가들의 컬래버레이션 작품 등 총 144여점의 다양한 작품이 전시됐다. 특히 이번 전시에는 조선시대에 맥이 끊긴 고려 흑자를 빚는 도예 작가로 명성이 높은 김시영 작가의 바나나맛우유 용기를 모티브로한 흑자 달항아리 작품을 전시하고, 바나나맛우유 모양의 나무 소재 굿즈를 제작해 관람객들에게 나눠주는 이벤트도 진행해 호응을 받았다. 한편 ‘K-헤리티지 아트전’은 한국 고유의 문화 유산의 가치를 알림은 물론 현대 예술의 언어로 재해석해

[산업경제뉴스 민경종 기자] 굽네치킨이 사회적 책임과 즐거움을 동시에 제공하는 다각적인 ESG 활동을 최근 잇따라 전개한 것으로 알려져 훈훈함을 더하고 있다. 14년째 비인기 종목 종합격투기 대회 ‘로드FC(ROAD FC)’와 여성의 건강한 아름다움을 지키고 유방암 예방에 대한 사회적 인식 제고를 위한 사회공헌 골프 행사를 후원하는가 하면, 시니어세대의 건강 증진과 활기찬 여가 생활 지원을 위한 테니스대회를 개최하는 등 다채로운 공헌활동을 전개하느라 구슬땀을 흘린 것. 이는 기업의 존립 목적인 영리활동과 더불어 사회적 책임까지 다 하려는 의지의 표현이어서 치킨업계 외형 4위이자 업계 리딩 컴퍼니로서 그 위상에 걸맞은 행보라는 평가가 나온다. 먼저 지난달 27일 안산 상록수체육관에서 열린 로드FC(ROAD FC)의 2025년 세 번째 넘버 시리즈 ‘굽네 로드FC 074’의 후원사로 참여해 그 역할을 더했다. 이날 행사에서 굽네치킨은 신제품 ‘굽네 장각구이’를 앞세워 응원의 열기를 더했는데, 1부와 2부를 합쳐 총 12경기가 치뤄지며 케이지를 뜨겁게 달궜다. 메인 이벤트는 ‘플라이급 최연소 챔피언’ 이정현과 07년생 신예 편예준의 타이틀 매치는 노련함을 앞세운

[산업경제뉴스 손영남 기자] 고려아연은 자회사 아크에너지(Ark Energy)가 추진 중인 호주 뉴사우스웨일스(NSW)주 ‘리치몬드밸리(Richmond Valley) 프로젝트’가 주정부로부터 개발계획 승인을 받았다고 22일 밝혔다. 이번 프로젝트는 고려아연의 신성장 전략인 ‘트로이카 드라이브’의 핵심 축인 신재생에너지 사업의 일환으로, 본격적인 사업 추진의 신호탄이 될 전망이다. 리치몬드밸리 프로젝트는 총 2.2GWh 규모의 배터리 에너지 저장 시스템(BESS)과 200MW급 태양광 발전소를 포함하며, 2027년 하반기 상업운전을 목표로 하고 있다. 리튬인산철(LFP) 기반의 BESS는 275MW의 전력 용량을 갖추고 있으며, 최대 8시간 동안 에너지를 충·방전할 수 있다. 이를 통해 약 17만5천 가구에 연간 안정적인 전력 공급이 가능하다. 태양광 발전소는 BESS의 안정적인 충전을 지원하며, 연간 약 37만 톤의 이산화탄소 배출 저감 효과가 기대된다. 아크에너지는 본 프로젝트를 건설·운영·소유까지 담당하는 BOO(Build-Own-Operate) 방식으로 수행하며, 총 11억 호주달러(약 1조 원)의 투자 중 약 52%에 해당하는 배터리 핵심 자재는 한화

[산업경제뉴스 민경종 기자] SK AX(사장 윤풍영)가 카테나-X 기반 글로벌 제조 데이터 온보딩을 주도하고, IBCT가 기술을 더해 엔드 투 엔드(End-to-End) 서비스 완성에 본격 나선다. 이는 글로벌 제조 공급망 전 주기 'ESG 전환’을 본격 추진하겠다는 의미로, 이를 위해 지난달 데이터스페이스 전문기업 IBCT(대표 이정륜)와 ‘카테나-X(Catena-X) 기반 글로벌 제조 데이터 생태계 대응 위한 업무 협약(MOU)’을 체결했다. 이에 따라 SK AX와 IBCT 양 사는 국내에서 둘 밖에 없는 카테나-X 공식 파트너사로, 이번 협약을 통해 원스톱 엔드 투 엔드 온보딩 서비스를 선보일 예정이며, 단순한 컨설팅이나 시스템 구축을 넘어 글로벌 규제 대응, 데이터 표준화, 전과정평가(LCA) 컨설팅 및 솔루션, 디지털 제품 여권(DPP) 생성 및 데이터 교환, ESG 시스템 설계, 교육, 운영까지 전 과정을 하나의 완결된 패키지로 지원하는 것이 핵심이다. 카테나-X는 SAP, 지멘스, BMW, 메르세데스-벤츠 등 글로벌 제조 선도 기업들이 공동 출자해 설립한 ESG 데이터 연합체로, 제품 생애 전주기에 걸쳐 탄소를 비롯한 핵심 데이터를 연결하고 표준

[산업경제뉴스 손영남 기자] 국내 주요 대기업들이 지난 5년간 온실가스 배출량을 14.7% 줄이는 성과를 냈지만, 정부가 설정한 2030년 감축 목표에는 여전히 크게 못 미치는 것으로 나타났다. 산업 구조 개선과 신산업 대응 전략이 시급하다는 지적이 나온다. 기업분석연구소 리더스인덱스가 10월 14일 발표한 자료에 따르면, 매출 상위 500대 기업 중 6개년 온실가스 배출량 추이가 확인 가능한 201개사의 2024년 총 배출량은 4억1951만톤으로 집계됐다. 이는 2019년 4억9153만톤 대비 14.7% 감소한 수치다. 같은 기간 국가 전체 배출량은 7억5940만톤에서 6억9158만톤으로 줄었으며, 대기업이 차지하는 비중은 64.7%에서 60.6%로 4.1%포인트 낮아졌다. 그럼에도 여전히 국가 배출량의 60% 이상이 대기업에서 발생하고 있다. 정부는 2018년 기준 온실가스 배출량(7억8390만톤) 대비 2030년까지 40% 감축을 목표로 하고 있으나, 현재까지의 감축률은 약 11.8%에 불과하다. 지금 속도대로라면 2030년에도 20% 안팎에 머물러 목표치의 절반 수준에 그칠 것으로 전망된다. 2019년과 비교해 2024년 배출량이 줄어든 기업은 106

회사명 : 주식회사 지식품앗이 | 사업자 등록번호 : 214-88-73852 ㅣ 인터넷신문등록번호 : 서울,아04803ㅣ등록일 : 2017.10.26ㅣ발행일 : 2017년 11월 5일

제호 : 산업경제뉴스 ㅣ발행인 : 양학섭ㅣ편집인 : 민경종

주소 : 03443 서울 은평구 증산로17길 43-1, 제이제이한성B/D B1 (신사동) ㅣ 전화번호 : 070-4895-4690

Copyright Biznews. All rights reserved.

UPDATE: 2025년 11월 03일 12시 15분