상반기까지 영업이익 증가율이 가장 높은 곳은 호남권의 JB금융지주가 ‘톱’을, 이어 대구·경북지역을 관할하는 DGB금융지주와 부산·경남권의 BNK금융지주의 순으로 나타난 것.

아울러 영업외손익까지 추가로 반영한 반기순이익 증가율의 경우, DGB금융지주가 가장 높았고, JB금융지주도 전년 동기대비 향상된 실적을 보인 반면에,

BNK금융지주는 3사 중 유일하게 지난해 상반기 대비 영업이익과 순이익 모두 뒷걸음질 치는 부진한 성적표를 내밀어 대조를 보였다.

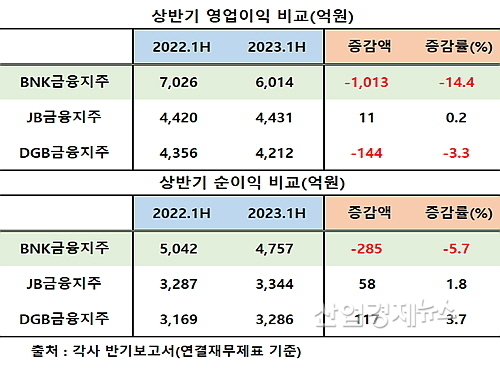

반기 영업익 증가율, JB만 0.2%↑...DGB와 BNK는 –3.3%와 –14.4% 시현

각사 반기보고서에 의거해 종속기업을 포함한 연결기준 영업이익과 순이익 규모부터 살펴보면 JB금융지주가 약 4431억과 3344억 원을 각각 시현, 전년 동기 4420억과 3287억 원 대비 0.2%와 1.8%씩 늘어, 3사 중 유일하게 양 부문에서 호전된 성적표를 내밀어 가장 양호했다.

이어 DGB금융지주는 영업이익 4212억과 3286억 원의 순이익을 각각 기록해 지난해 상반기 4356억과 3169억 원 대비 영업이익은 3.3% 줄었고, 순이익은 3.7% 가량 증가해 1.8% 증가한 JB를 따돌리고 순이익 증가율 부문 톱을 기록했다.

반면 BNK금융지주는 올 상반기 6014억 원 영업이익과 순이익 4757억 원을 시현해, 전년 동기 7026억과 5042억 원 대비 14.4%와 5.7% 씩 역 신장해 3사 중 가장 저조한 성적표를 시장과 투자자에게 내밀었다.

하지만 3사 공히 거의 엇비슷한 영업환경 하에서 장사를 했음에도 불구하고 이처럼 손익 성적에 희비가 교차한 까닭은 무엇일까?

종속기업과 순이자 마진 축소, 연체율 증가와 PF 규모 등에 따라 희비

이에 대해 증권가 및 다수의 재무 분석 전문가들은 올 상반기까지 은행, 증권, 보험, 캐피탈 같은 금융 자회사들 실적 명암과 은행의 모럴헤저드 억제와 대출자 이자부담 경감을 위한 정부의 예대마진 축소 압박(?)과 더불어,

경기침체 지속과 금리상승에 따른 연체율 증가, 또 부동산 하락으로 인한 기존 PF대출 부실과 신규 PF사업 축소 등에 따른 각종 수수료 수입 감소와 경기침체 지속에 대비한 선제적 대손충당금 전입액 증가 등에 그 해답이 있다고 입을 모은다.

우선 3사 중 가장 부진한 손익을 시현한 BNK금융지주의 경우 올 상반기 순이자 손익은 1조4491억 원으로, 전년도 1조4043억 대비 약 448억 원 증가에 그친 반면,

각종 순수수료손익은 1347억 원으로 전년 동기 2661억 대비 1314억 원이나 급감해 손익에 부정적 역할을 했다.

이에 더해 손실에 대비한 충당금 전입액도 지난해 상반기 2240억 원에서 올 상반기 2891억으로 651억 원 가량 순증함으로써 손익을 그만큼 갉아먹었다.

이에 대해 교조증권 김지영 연구원은 “BNK금융지주의 이익 감소의 주된 사유는 2분기에 선제적 충당금 전입액 반영에 따른 비용 증가와, 이자수익 감소에 기인한다”고 분석했다.

또 DGB금융지주의 경우도 은행, 증권, 보험 등 종속기업 업종이 BNK와 거의 유사해 비슷한 손익 형태를 보였지만, 손실충당금 전입액이 지난해 상반기 918억 원에서 올 상반기 3186억 원으로 무려 2268억이나 급증한 점이 영업이익을 훼손시키는 주된 요인으로 작용했다.

반면에 JB금융지주는 이들 2개사와 달리 이자부문과 비이자 부문이 고르게 성장하는 선전을 펼쳐 BNK와 DGB보다 양호한 손익 성적을 올린 것으로 분석된다.

이에 대해 키움증권 김은갑 연구원은 “동사의 상반기 순이익은 광주은행과 JB캐피탈, 자산운용 등의 양호한 실적으로 역대 최대치를 달성했다”고 평가했다.

이제 올해 반년 치 장사를 끝낸 이들 3사가 남은 기간 각각 미진했던 부분과 취약점 보완 등을 통해 올해 최종 손익성적표를 어떻게 만들어 시장에 내밀지 투자자 관심이 쏠리고 있다.