[산업경제뉴스 민경종 기자] 국내 뷰티업계를 이끌고 있는 라이벌 LG생활건강과 아모레퍼시픽홀딩스(이하 아모레G)의 올 상반기 영업실적이 극명하게 엇갈렷다.

매출과 영업이익 증가율 모두 아모레G가 전년 동기대비 성장세를 펼치며 선전한 반면에 LG생활건강은 외형과 손익 증가율 모두 뒷걸음질 치는 부진한 성적표를 내민 시장과 투자자에게 내민 것.

이로써 업계에서는 올 상반기 LG생활건강이 아모레G에 완패했다는 평가가 나온다. 그렇다면 구체적인 수치들이 어떠했기에 이러한 평가가 나오는 것일까?

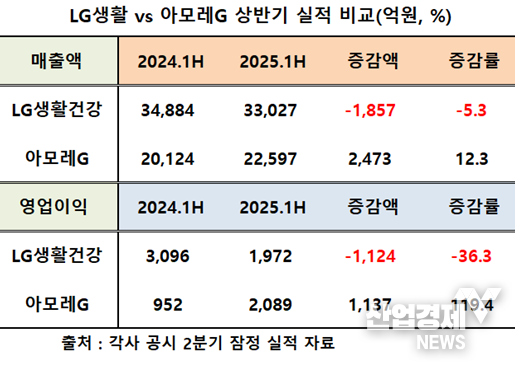

최근 각사가 공시한 연결재무제표기준 잠정영업실적과 증권사보고서 등에 의거해 각사 실적을 살펴보면, 먼저 LG생활건강의 올 상반기 매출은 연결재무제표기준 3조3027억 원으로 전년 동기 3조4884억 원 대비 약 1857억 원이 감소해 5.3 가량 감소했다.

반면에 아모레G는 2024년 상반기 2조124억 원 대비 약 2473억 원이 증가한 2조2597억 원의 매출을 올려, 약 12.3% 가량 증가해 LG생활건강과 대조를 보였다.

이에 대해 아모레G 관계자는 “그룹 내 주요 브랜드 및 핵심 제품의 국내외 시장에서의 양호한 성과가 실적 성장을 견인했다”고 설명했다.

특히 2분기 중에 주력 계열사 아모레퍼시픽은 국내 화장품 및 데일리뷰티 사업의 고른 성과, 서구권에서 지속해서 이어온 고성장, 중화권의 사업 거래 구조개선 효과를 바탕으로 매출이 11.1% 성장했고, 영업이익은 전년 동기 대비 17배 이상 늘었다는 것.

더불어 이니스프리, 에뛰드, 에스쁘아, 아모스프로페셔널, 오설록 등 주요 자회사도 브랜드 가치 강화를 통해 아모레퍼시픽 그룹 매출 및 영업이익 성장에 기여했다고 덧붙였다.

반면에 LG생활건강 관계자는 “북미와 일본 사업의 성장세는 지속됐지만, 전반적으로 경기 회복이 더디어지고, 경쟁 심화에 따라 원가 부담이 커진 데다 면세, 방판 등 전통 채널을 중심으로 국내 사업 구조를 재정비면서 수익성이 악화됐다”고 설명했다.

즉, HDB사업부 매출과 영업이익은 각각 1조1153억 원, 652억 원으로 전년 동기 대비 2.1%, 3.5% 증가했다. Refreshment는 매출 8747억 원, 영업이익 893억 원으로 각각 4.2%, 14.4% 감소했다.

주력인 Beauty 사업부 매출이 전년 동기대비 19.4% 줄어든 1조3127억 원에 불과한 데다 영업이익 마저 426억 원에 그치며, 지난해 상반기 대비 무려 70.0%나 급감한 점이 부진한 실적을 시현한 결정적 요인으로 작용했다는 설명이다.

이에 대해 뷰티업계에서는 양사의 중국시장에서의 실적 희비를 가장 결정적인 요인으로 꼽고 있다. 2분기에 아모레G의 중국시장 매출이 전년 동기 대비 약 30% 증가한 반면에 LG생활건강의 경우는 약 8%가량 역성장한 점이 희비를 가르는데 크나큰 역할을 했다는 설명이다.

키움증권 조소정 연구원은 최근 보고서에서 주력 회사인 아모레퍼시픽 중국 매출이 약 1040억 원으로 전년 동기대비 약 37% 늘고, 영업이익도 약 62억 원을 시현해 흑자로 반전된 것으로 추정했다.

반면에 LG생활건강의 경우, 미래에셋증권은 1860억 원 매출을 올려 전년 동기 2020억 원 대비 약 8% 가량 역 성장한 것으로 보고 있다. 손익은 이 보고서에 나와 있지 않아 정확한 분석은 불가한 상태다.

향후 양사의 영업전망 역시 긍정과 부정 등 극명하게 엇갈리고 있어 이 같은 실적흐름은 지속될 것이란 전망이다.

미래에셋증권 배송이 연구원은 LG생활건강 실적 전망에 대해 “동사의 중국 비중이 작지 않기에 구조조정에 소요되는 기간도 현재 예측하기 어렵다고 판단된다”며 “실적 추정치 하향(하반기 화장품 영업적자 추정) 반영해 목표주가를 40만원에서 29만원으로, 투자의견도 매수에서 중립으로 조정하며, 실적 가시성 회복까지 시간이 필요한 상황”이라고 진단했다.

키움증권 조소정 연구원은 아모레G에 대해 “기대했던 대로 중국향 채널은 회복세를 나타내고 있으며, 당분간 흑자 기조를 유지할 수 있을 것으로 보이며, 코스알엑스는 북미·동남아 등 주요 성장 시장에서의 가격 안정화 작업 영향으로 부진이 지속되고 있으며, 가시적인 회복은 연말 이후에나 가능할 것”으로 전망했다.

또 교보증권 권소정 연구원은 “동사의 해외 확대 스토리는 여전히 유효하다고 판단되는데, 2분기 지역별 매출 성장률을 살펴보면 미주 +10%대, EMEA +20%, 일본 +40%, 중국 +30% 성장 기록. 아직 매출 비중은 낮지만, 인도 +40%, 중동 두 자릿 수, 인니 +30% 성장을 기록 중"이라며 "이에 더해 중국도 구조조정 작업을 마무리하고 흑자 기조를 유지 중인 점”도 긍정적이라고 평가했다.

LG생활건강 관계자는 “현재 운영 중인 사업의 성장과 M&A(인수합병)를 통한 신성장 동력을 확보하는 등 근본적인 기업 가치를 개선하는 것이 최우선”이라면서 “미래 성장을 위해 과거와 동일하게 M&A에 적극적인 기조를 유지하고 있다”고 원론적 입장을 밝혔다.